TSMC в декабре 2025 года запустила серийное производство по техпроцессу N2 одновременно на двух заводах в Тайване — Apple зарезервировал более половины начальных мощностей под чипы для iPhone 18 Pro

Samsung первой в мире начала серийный выпуск 2-нм мобильной системы на чипе — Exynos 2600 для Galaxy S26 вышел на конвейер в сентябре 2025 года при выходе годных около 50 %

Intel запустила серийное производство узла 18A в Аризоне в конце 2025 года, но мирового уровня выхода годных рассчитывает достичь только к 2027 году

Tesla стала первым крупным внешним заказчиком Intel 14A — проект Илона Маска Terafab будет использовать этот техпроцесс для чипов искусственного разума

К концу 2025 года все три ведущих контрактных производителя — Intel Foundry, Samsung Foundry и TSMC — официально запустили серийное производство чипов на узлах класса 2 нм. Первой в полноценный выпуск 2-нм мобильного процессора вышла Samsung — Exynos 2600 пошёл на конвейер ещё в сентябре по техпроцессу SF2 (фактически — обновлённый SF3P с третьим поколением GAA-транзисторов). Следом Intel в ноябре подтвердила готовность узла 18A и официально запустила его на новом заводе Fab 52 в Чандлере (Аризона), хотя львиная доля начальных пластин для Panther Lake идёт с опытных линий D1X/D1D в Хиллсборо (Орегон). Замыкает тройку TSMC, начавшая серийный выпуск процесса N2 сразу на двух заводах — Fab 20 в Баошане и Fab 22 в Гаосюне — в четвёртом квартале 2025 года.

Тройка лидеров идёт к одной цели разными маршрутами: TSMC ставит на дисциплину исполнения и сегментацию, Intel — на технологическое опережение и сквозную интеграцию инноваций, Samsung — на агрессивные цены и постепенное наращивание выхода годных.

Источник: Getty Images / Bloomberg

Источник: Getty Images / Bloomberg

TSMC: дисциплина исполнения и тонкая сегментация

Дорожная карта TSMC остаётся самой структурированной и предсказуемой в индустрии. Тайваньский гигант запустил серийное производство N2 сразу на двух заводах в конце 2025 года — редкий случай для отрасли, объясняемый колоссальным спросом со стороны сегмента искусственного разума. По заявлениям компании, новый узел даёт прирост скорости на 10–15 % при той же мощности или снижение энергопотребления на 25–30 % при сохранении частоты, плюс рост плотности транзисторов более чем на 15 % по сравнению с N3E.

Apple, как обычно, забронировал больше половины начальных мощностей под процессоры A20 для iPhone 18 Pro — остальное распределяется между Qualcomm, MediaTek, AMD (серверные EPYC «Venice») и NVIDIA. Цена пластины N2 достигла рекордных 30 000 долларов, что примерно на 50 % дороже 3-нм процесса, но желающих хватает: производственные планы расписаны до конца 2026 года. По прогнозам, к концу 2025 года TSMC выйдет на 50 000 пластин в месяц, а к концу 2026 года совокупная мощность Fab 20 и Fab 22 достигнет 120 000–130 000 пластин в месяц.

Источник: TSMC

Источник: TSMC

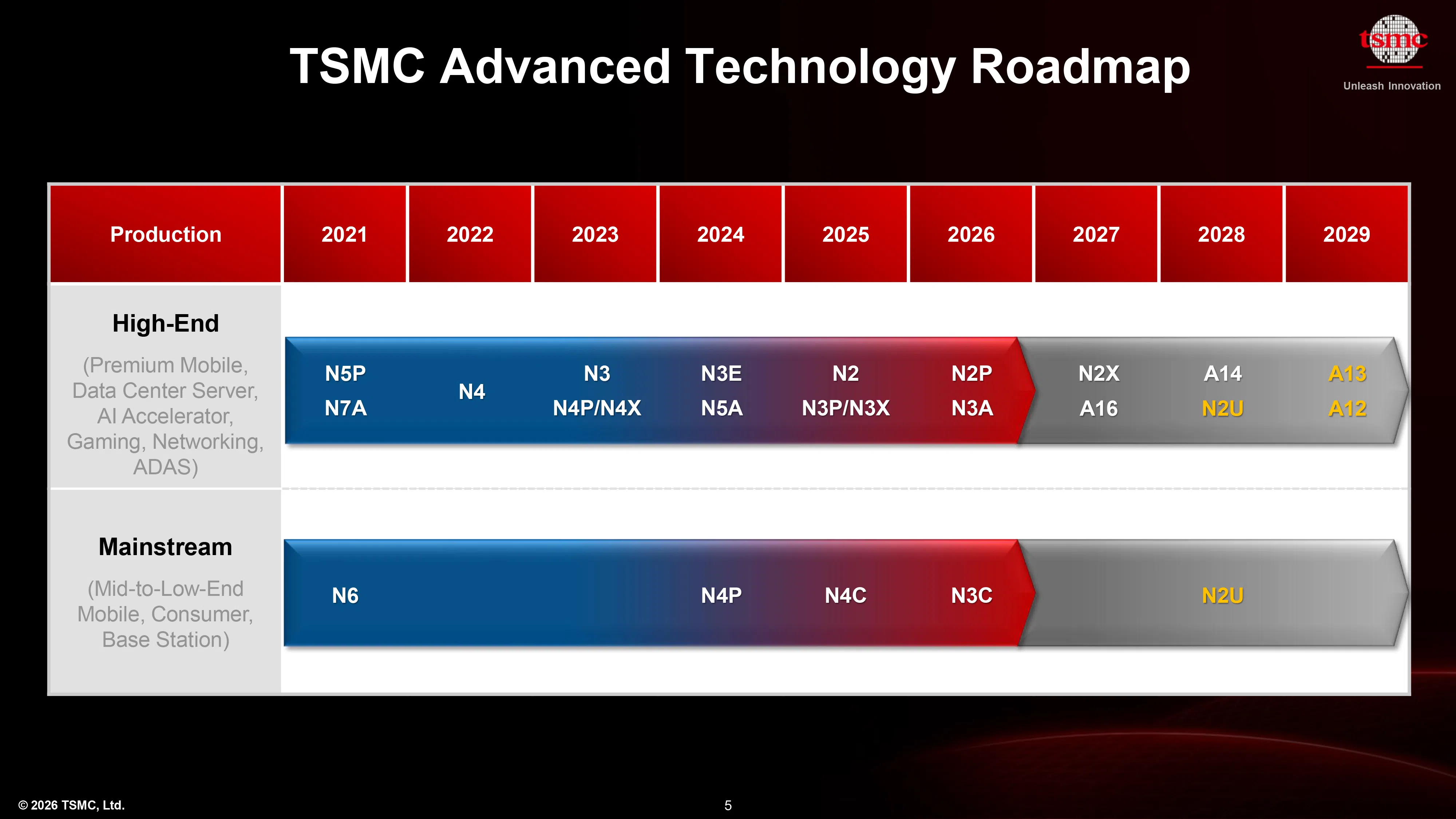

На VLSI-симпозиуме 2026 года и Симпозиуме технологий в Северной Америке TSMC обновила долгосрочную дорожную карту. Главная новость — расщепление линейки на два самостоятельных направления:

- Для смартфонов и потребительских устройств — N2, N2P (вторая половина 2026 года), N2U (2028 год, недорогое продление N2 через DTCO с приростом 3–4 % производительности или −8–10 % мощности), а далее A14 (2028 год) и его уплотнённый вариант A13 (2029 год, минус 3 % линейных размеров, плюс 6 % плотности).

- Для сегмента высокопроизводительных вычислений и искусственного разума — A16 с тыловой подачей питания Super Power Rail (производство сдвинуто на четвёртый квартал 2026 года, продукты на нём появятся в 2027–2028 годах) и A12 (2029 год). Эти узлы получают тыловую подачу питания в первую очередь.

Сегментация работает на двух уровнях: между потребительскими и серверными узлами, и между передовыми и зрелыми. Параллельно TSMC продолжит развивать недорогие mainstream-узлы — N4C, N3C, в перспективе N2C, — а также автомобильные модификации (N7A, N5A, N3A), которые отстают от передовых на одно-два поколения ради надёжности и долговечности.

Важная стратегическая особенность: A13 и A12 в 2029 году будут производиться без литографии High-NA EUV. Это резко контрастирует с курсом Intel и потенциально создаёт проблемы для ASML, которая ждала массового внедрения High-NA-сканеров в 2027–2028 годах с выручкой до 60 миллиардов евро к 2030 году. Похоже, TSMC решила выжать максимум из обычных EUV-сканеров с многократной экспозицией, отложив переход на новое поколение литографии.

Intel: самая амбициозная архитектура и поиск внешних заказчиков

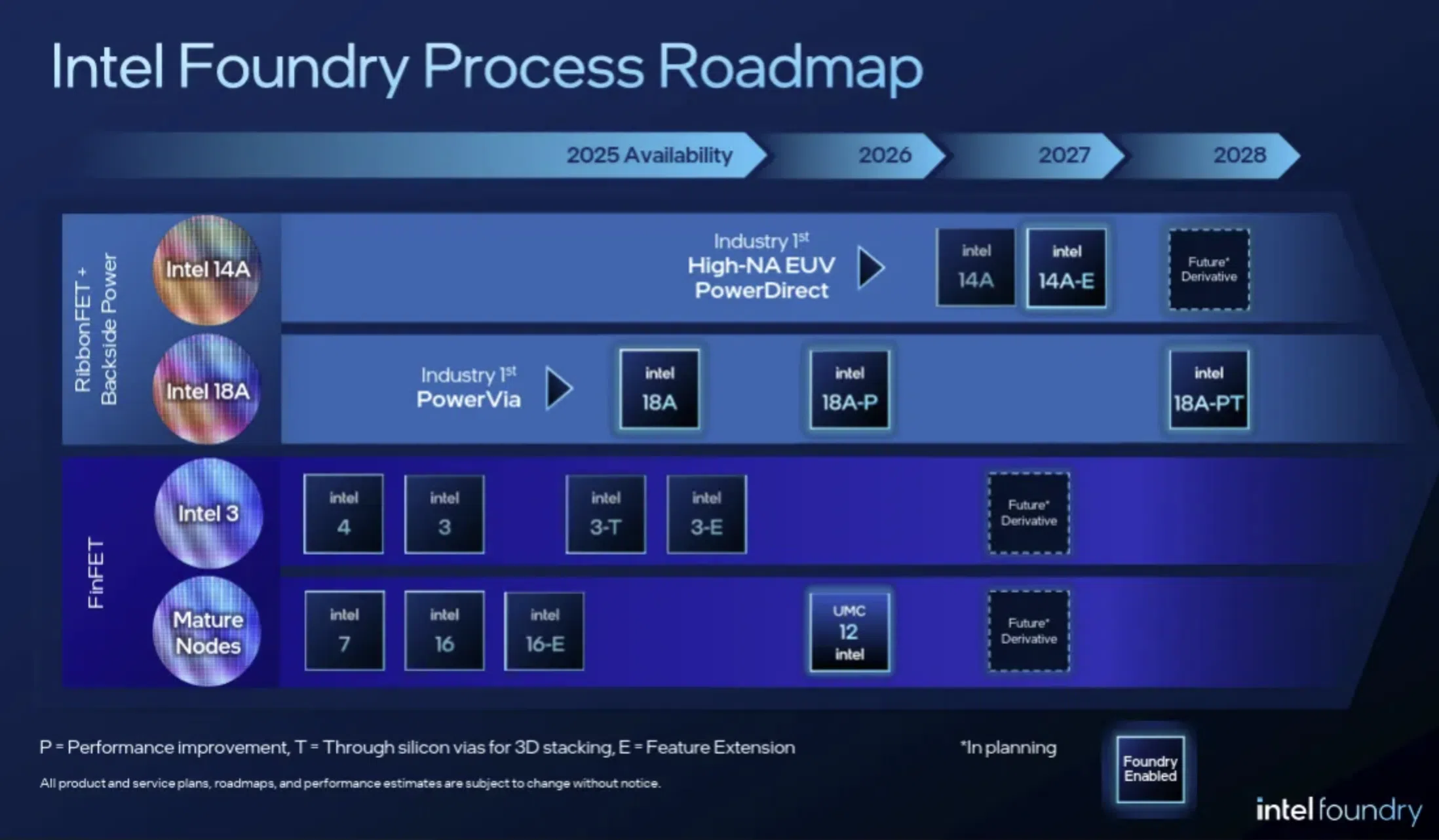

Дорожная карта Intel — самая агрессивная по техническим решениям, но и самая уязвимая по срокам. Узел 18A стал поворотной точкой: он одновременно внедряет транзисторы RibbonFET (GAA-архитектура Intel) и тыловую подачу питания PowerVia — такого сочетания нет ни у TSMC, ни у Samsung на текущих 2-нм узлах. По заявлениям Intel, 18A обеспечивает прирост производительности на ватт более 15 % и рост плотности около 30 % по сравнению с Intel 3.

Источник: Intel / Tom's Hardware

Источник: Intel / Tom's Hardware

Серийное производство Panther Lake — первого потребительского процессора на 18A — пошло в конце 2025 года, однако с оговорками. Корпоративный вице-президент Джон Питцер на конференции RBC Capital Markets честно признал: подавляющее большинство пластин 2025 года выпускается на опытных линиях D1X и D1D в Орегоне, где себестоимость заметно выше. Перенос основной массы производства на завод Fab 52 в Аризоне начнётся в первом квартале 2026 года и продолжится весь год — это требуется для нормализации выхода годных. Сам Intel признаёт, что показатель «мирового уровня» по выходу годных будет достигнут только к 2027 году, что заметно снижает привлекательность 18A для требовательных внешних клиентов прямо сейчас.

Тем не менее, у компании есть последователи 18A для собственных нужд:

- 18A-P — улучшенная производительность и энергоэффективность.

- 18A-PT — поддержка сквозных кремниевых переходов (TSV) для трёхмерных систем в корпусе с упаковкой Foveros Direct.

- Intel 16 и UMC 12 — зрелые узлы для приложений, не требующих передовой плотности, как ставка на стабильный поток доходов от внешних заказчиков.

Следующая большая ставка — узлы 14A и 14A-E с готовностью к производству в 2027 году. Это первые узлы Intel с литографией High-NA EUV, второе поколение транзисторов RibbonFET, обновлённой тыловой подачей PowerDirect и «турбо-ячейками» (Turbo Cells) для ускорения критических трактов данных. И именно 14A впервые принёс Intel крупного внешнего заказчика для передового узла: в апреле 2026 года Intel официально присоединилась к проекту Terafab Илона Маска, а Tesla на отчётной конференции за первый квартал 2026 года подтвердила, что будет использовать Intel 14A для своих чипов искусственного разума на гигафабрике в Остине (штат Техас). По оценкам, Terafab станет операционной к 2029 году с пилотным выпуском 3 000 пластин в месяц.

Стоит подчеркнуть формулировку Маска: «14A — техпроцесс самого передового уровня, и фактически он ещё не полностью готов. К тому времени, как Terafab выйдет на масштаб, 14A, вероятно, будет достаточно зрелым». Иначе говоря, Tesla страхуется ставкой на ещё не запущенный узел, рассчитывая на его зрелость через 2–3 года. По данным Reuters, инвестиции в инфраструктуру Terafab оцениваются в астрономические 5–13 триллионов долларов.

В сухом остатке Intel показывает максимально агрессивную, но самую рискованную дорожную карту в индустрии. Внезапная отмена узла 20A в конце 2024 года и смена руководителя (Пэт Гелсингер был отстранён в декабре 2024 года, его место в марте 2025 года занял Лип-Бу Тан) напоминают, что цена ошибки исполнения здесь очень высока. Зато первым выходом из тени стал именно 14A — без громких контрактов на 18A Intel получил знаковый референс на следующее поколение.

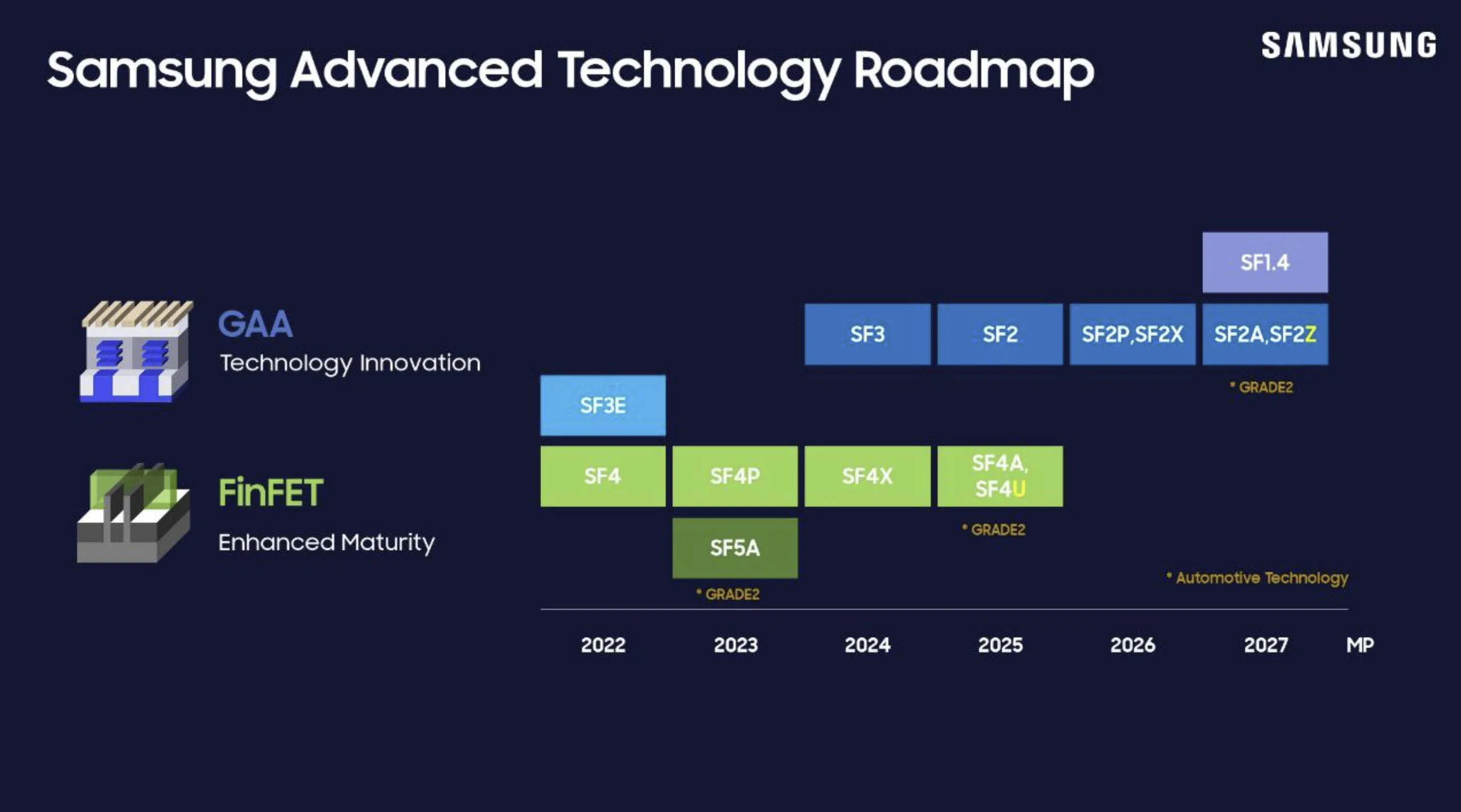

Samsung: цена против выхода годных

Samsung — пионер транзисторов GAA на узле SF3E ещё в 2022 году, но проблемы с выходом годных надолго заперли эту технологию в нишевых ASIC для майнинга. К 2-нм поколению (SF2, который сама компания позиционирует как первое поколение «2nm GAA») Samsung подошла с урезанной задачей: не догнать TSMC по техническим метрикам, а наконец-то стабилизировать производство.

Источник: Samsung

Источник: Samsung

И первые признаки успеха появились. Выход годных SF2 по тестовому процессору Exynos 2600 вырос с 30 % в первом квартале 2025 года до 50 % к сентябрю, и Samsung начала серийное производство на два месяца раньше плана. К концу 2025 года компания нацеливалась на 60–70 %. 19 декабря 2025 года Samsung опубликовал спецификации Exynos 2600 — первого в мире серийного 2-нм мобильного процессора на десятиядерной архитектуре Arm с приростом производительности процессорной части до 39 % и приростом генеративного искусственного разума на 113 % по сравнению с Exynos 2500. Galaxy S26 в базовых версиях для домашнего рынка Кореи и Европы получит именно его — версии для США и Китая останутся на Snapdragon 8 Elite Gen 5.

По SF2 даны характеристики на 12 % выше производительности и на 25 % выше энергоэффективности относительно SF3, а площадь кристалла сокращена примерно на 5 %. По плотности SRAM-ячейки (0,021 мкм²) Samsung SF2 формально соответствует Intel 18A и даже TSMC N3E — то есть пока проигрывает TSMC N2 по физической плотности.

Главное оружие Samsung — цена. Пластина SF2 продаётся примерно за 20 000 долларов, что на 33 % дешевле тайваньского эквивалента. Это уже принесло крупные контракты:

- Tesla AI6 — соглашение на 16,5 миллиарда долларов на производство чипа искусственного разума по второму поколению 2-нм процесса (SF2P).

- Preferred Networks и Ambarella — клиенты из сегмента специализированных чипов искусственного разума.

- Qualcomm, по слухам, рассматривает двойную поставку и возвращение части производства к Samsung, чтобы не зависеть от TSMC.

Итеративная эволюция 2-нм семейства Samsung такова: SF2 (2025) → SF2P (2026) → SF2X (2026 год, для HPC) → SF2A (2027 год, для автомобильной электроники) → SF2Z (2027 год, SF2X с тыловой подачей питания). Тыловая подача питания у Samsung впервые появится только на SF2Z — это серьёзное отставание от TSMC (A16 в Q4 2026) и тем более от Intel (18A уже сейчас).

Следующий крупный шаг — SF1.4, узел класса 1,4 нм для потребительских и мобильных приложений с массовым производством, запланированным на 2027 год (по отдельным сообщениям, сроки могли сдвинуться к 2029 году ради приоритета на стабилизацию SF2). Тыловой подачи питания на SF1.4 не предусмотрено, но компания обещает значительные улучшения — возможно, новый дизайн транзисторов GAA или другие глубокие доработки. Если планы по 2027 году подтвердятся, Samsung формально первой в мире выпустит 1,4-нм продукт.

Остаётся неприятный вопрос с защитными плёнками (pellicles) на масках EUV: их отсутствие резко увеличивает количество стохастических дефектов, которые на 2-нм становятся доминирующими и катастрофически усугубляются на более тонких узлах. Когда Samsung начнёт массово их применять и применит ли вообще — пока неизвестно.

Сводное сравнение 2-нм узлов

| Параметр | TSMC N2 | Intel 18A | Samsung SF2 |

|---|---|---|---|

| Начало серийного выпуска | Q4 2025 | Q4 2025 | Сентябрь 2025 |

| Транзисторы GAA | Nanosheet | RibbonFET | 3-е поколение GAA |

| Тыловая подача питания | Нет (придёт с A16) | Есть (PowerVia) | Нет (придёт с SF2Z) |

| Цена пластины | ≈ 30 000 $ | Только для собственных нужд | ≈ 20 000 $ |

| Выход годных (конец 2025) | Высокий, целевые 80 % | ≈ 55 %, целевой мировой уровень к 2027 | ≈ 50 %, цель 60–70 % к концу года |

| Якорный продукт | Apple A20, AMD EPYC «Venice» | Intel Panther Lake, Clearwater Forest | Samsung Exynos 2600 |

| Внешние клиенты | Apple, Qualcomm, MediaTek, AMD, NVIDIA | Только для Intel | Tesla AI6 (на SF2P), Preferred Networks, Ambarella |

Кто куда движется

TSMC продолжает делать ставку на дисциплину исполнения и тонкую сегментацию. Двухзаводский запуск 2-нм производства для удовлетворения спроса от смартфонов до серверных процессоров искусственного разума, ежегодные итерации узлов и понятное разделение на потребительскую и серверную линейки укрепляют её позицию самого предсказуемого и коммерчески дисциплинированного производителя.

Intel ведёт самую амбициозную игру: единственная из трёх компаний, кто на 2-нм поколении одновременно внедрил GAA-транзисторы и тыловую подачу питания. К тому же Intel активнее всех двигается к High-NA EUV — её 14A может стать первым в мире серийным узлом с этой литографией. Но компания признаёт, что выход годных мирового уровня появится только к 2027 году, что делает 18A малопривлекательным для внешних заказчиков с серийным спросом прямо сейчас. Сделка с Tesla по 14A — первая большая внешняя победа за многие годы, но и она с оговоркой «к моменту, когда Terafab созреет».

Samsung заняла прагматичную позицию посередине. Компания не пытается обогнать конкурентов по техническим метрикам, сосредоточившись на повышении выхода годных и агрессивной ценовой политике. Контракт с Tesla на 16,5 миллиарда долларов и старт серийного выпуска Exynos 2600 показывают, что стратегия начинает работать. Но отставание во внедрении тыловой подачи питания и неясность с защитными плёнками EUV остаются серьёзными рисками на пути к 1,4-нм поколению.

Главный вывод: эра 2-нм наступила одновременно у всех трёх лидеров, но конкурируют они уже не процентами плотности и мегагерцами, а способностью предсказуемо нарастить объём и удержать клиентов. На 14-нм такой гонки не было — там TSMC выиграла единолично. Сегодня же впервые за десятилетие у заказчиков есть три реальных варианта, и от того, как Intel и Samsung распорядятся вторым шансом, зависит конфигурация всей полупроводниковой отрасли до конца десятилетия.